Nuestra compañera de JG Consultoría, Noelia Poyatos, pudo participar en el 7º Congreso Español y 21º Iberoamericano de mantenimiento organizado por la AEM, donde realizo una ponencia sobre las “Aplicaciones de un modelo de ciclo de vida del activo en la estrategia de mantenimiento”.

En su ponencia nos pudo compartir las estrategias a seguir para ,desde el momento de la construcción del edificio, disponer de un plan global de los costes del activo, permitiéndonos de esta forma disponer de una previsión del coste económico que tendremos que afrontar cada año (preventivo, correctivo, substitutivo…). Esta magistral intervención nos ha hecho recordar la importancia de las herramientas que existen en MantTest para poder controlar a futuro las desviaciones de nuestro plan inicial, así como para poder tomar decisiones sobre la sustitución de activos.

En primer lugar es necesario disponer de un inventario de activos realizado de forma unitaria para aquellos activos de relevancia a los cuales se les quiera realizar un análisis de costes detallado. Para estos activos será importante completar su ficha de información aportando datos que serán de gran relevancia para el análisis:

- Datos técnicos

- Información del coste del activo

- Fecha de instalación del activo

- Estimación de vida útil del activo

Este inventario en caso de realizarse un estudio de análisis de ciclo de vida, como el que nuestra compañera nos explicaba, se realizaría directamente en la fase de conceptualización de este, siendo una información introducida en la aplicación antes del inicio de la explotación. No obstante, es posible buscar estrategias de incorporación de esta información en fases más tardías para poder readaptar nuestro modelo de explotación en curso a un modelo global de ciclo de vida.

Posteriormente será importante durante la fase de explotación, reportar información económica a todas las actuaciones de mantenimiento y garantizar la vinculación de estas a nuestros activos. Estas estrategias de imputación de costes pueden variar sutilmente dependiendo de la tipología de mantenimiento:

- Preventivo: es importante tener definido de forma correcta y al inicio de la explotación el plan de mantenimiento preventivo a realizar, este permanecerá inmutable durante el paso de los años sufriendo solo pequeñas variaciones debido a adaptaciones tecnológicas o normativas. Normalmente el coste de estos mantenimientos quedará englobado en contratos globales que incorporarán el mantenimiento de diversos activos y de diferentes tipologías, por lo que se tendrán que buscar estrategias para imputar los costes de este entre los diferentes activos. En cada organización y edificio se pueden buscar enfoques diferentes, pero es muy habitual hacer una repartición proporcional del coste dependiendo las horas de dedicación previstas o realizadas en los mantenimientos de cada activo.

- Correctivo: las incidencias que surjan durante la explotación de la vida del activo es habitual que queden registradas en un software de FM como MantTEST con toda la información técnica de la fallada y de su resolución. Pero para poder explotar los datos de forma completa es importante implementar buenas practicas que garanticen tanto la asociación inequívoca del activo a mantener como la introducción de todos los costes vinculados a la resolución de la avería.

- Sustitutivo parcial: en muchas organizaciones esta tipología de mantenimientos queda diluida dentro de las actuaciones correctivas, cambio de motor, baterías, correas, etc. Pero en los casos en los que de forma inicial se han realizado estudios del ciclo de vida es importante poderlos diferenciar para poder hacer un análisis de datos coherente y poder comparar de forma intuitiva los costes de explotación con las previsiones realizadas. A nivel de gestión del dato es importante al igual que en el caso del correctivo de disponer de buenas practicas que nos garanticen conocer el coste real por cada activo.

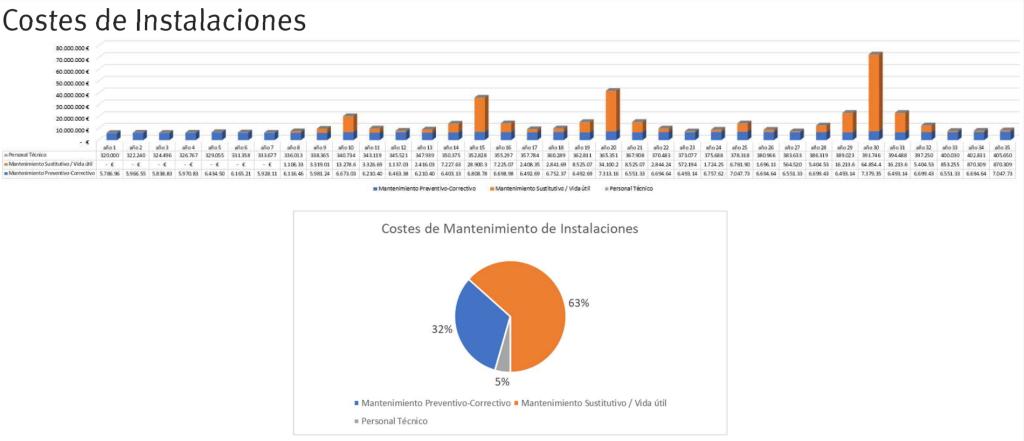

Con esta información reportada durante el uso diario de MantTEST, el programa nos ofrecerá la posibilidad de generar un informe de los costes reales vinculados al activo y compararlo con nuestro calendario previsto de forma inicial. De esta forma se podrán analizar posibles desviaciones y tomar las medidas necesarias para reconducir la situación o actualizar las previsiones iniciales a la realidad de la explotación.

Además del seguimiento del calendario de costes asociado a la vida del activo, esta misma información nos ayudará a realizar un análisis de la depreciación del activo ayudándonos a tomar decisiones sobre la substitución total del mismo. MantTEST nos podrá ofrecer informes sobre la depreciación del activo combinados con los costes de mantenimiento de este, ayudándonos a discernir cuando estamos sobre invirtiendo en un activo cuyo valor ha quedado depreciado y ayudándonos a justificar la substitución total del mismo. Un ejemplo, pocos aventurados realizarán un cambio de motor de un coche de más de 15 años…, estos informes nos permitirán llegar a la misma conclusión con activos en los que el inversor no está tan familiarizado sobre el final de su vida útil.

Todas estas opciones que MantTEST nos ofrece pueden simplificar la toma de decisiones a la hora de afrontar reparaciones de activos en el final de su vida útil, así como ayudar a justificar inversiones a la dirección de nuestra organización.

Si estáis interesados en poder explotar todas esta información estaremos encantados de poder colaborar con vosotros.